Lectura 4:00 min

¿Qué considerar al invertir, ahorrar o pedir prestado en una sofipo?

Los bancos tienen diferentes esquemas en fondos de inversión con rendimientos entre 5 y 10% anual mientras estas sociedades financieras ofrecen hasta 14% en este momento; aquí le decimos las diferencias.

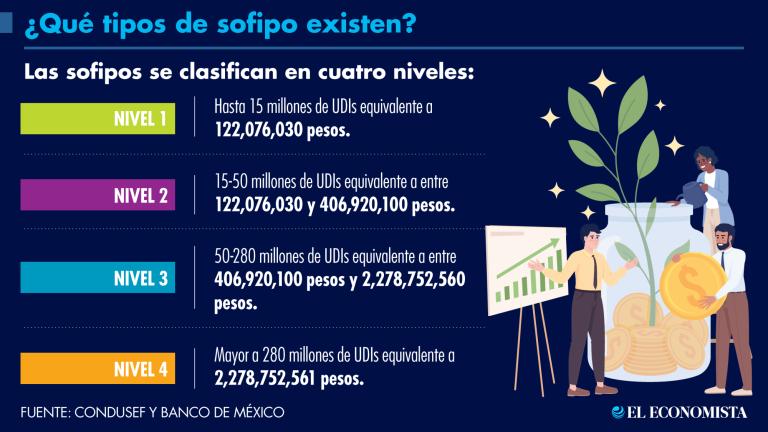

Las sociedades financieras populares tienen operaciones pasivas, activas y servicios. Dependiendo del nivel de la entidad es la cantidad de dinero con la que puede hacer las operaciones. GRÁFICO: EL ECONOMISTA

Condusef cuenta con una lista de las sofipos en operación y las que están autorizadas sin operar. Además reporta el nivel de cada sofipo y los estados donde están operativas.

En México, las Sociedades Financieras Populares (Sofipos) se han convertido en parte integral del sistema financiero. Aunque hace 20 años buscaban ofrecer instrumentos financieros al alcance de sectores de la población marginados por las instituciones bancarias, hoy están al alcance de todos, y en muchas ocasiones sólo es necesario bajar una aplicación.

Actualmente entidades como Klar, Finsus o Nu ofrecen productos similares a los de los bancos convencionales como créditos, préstamos, tarjetas de débito y cuentas de ahorro. Sin embargo, las sofipos son entidades no bancarias, a pesar de estar reguladas por la Comisión Nacional Bancaria y de Valores (CNBV).

¿Qué ofrecen al invertir?

A la hora de ahorrar es importante mitigar el riesgo de que el dinero pierda valor, producto de fenómenos como la inflación, ante esto expertos recomiendan buscar instrumentos financieros que haga crecer el dinero por arriba de los índices inflacionarios.

Los bancos ofrecen diferentes esquemas en fondos de inversión con rendimientos de entre 5 y 10% anual, de acuerdo con sus portales en línea y, mientras que una inversión en Cetes paga una tasa de rendimiento de 11.12% en su plazo de tres meses o 91 días de acuerdo con el Banco de México, las cuentas de ahorro en sofipos prometen una tasa entre 14 y 18% anual, con la posibilidad de tener el dinero disponible todo el tiempo, en caso de requerirlo.

¿Qué ofrecen sus tarjetas de crédito?

En cuanto a tarjetas de crédito, un aspecto fundamental a revisar en el momento de contratarlas es el Costo Anual Total (CAT), que es el costo total que conlleva contratar un crédito e incluye tasas de interés, anualidad, comisiones y los cobros que la entidad estipule para otorgar el crédito.

Las sofipos ponen al alcance los plásticos con un menor número de requisitos, muchas veces se puede solicitar de manera instantánea dentro de una app. Según ofertas vigentes a octubre del 2024 en sus sitios web, su CAT promedio se sitúa arriba deb130%, contrastando con el CAT promedio inferior a 95% que los principales bancos del país como BBVA, Citi Banamex o Santander ofrecen en sus productos crediticios.

¿Qué riesgos conllevan las sofipos?

Ya sea en el ahorro, la inversión o los créditos y préstamos, las sofipos conllevan riesgos adicionales a la hora de contratar sus servicios, a pesar de estar reguladas por la CNBV y las federaciones de manera auxiliar.

El principal riesgo dentro de estas entidades es el de la liquidez. Al captar sus recursos a través de depósitos y pago de créditos o préstamos, en caso de una salida masiva de recursos las sofipos quedan expuestas a no poder cumplir sus obligaciones financieras.

La inversión en sofipos no está protegida en su totalidad; en caso de que la entidad financiera no tuviera el suficiente capital para cumplir con sus obligaciones o llegara a disolverse, el cliente tiene derecho a un seguro de depósitos que cubre 25,000 Unidades de inversión (UDIs), equivalente a 203,431 pesos. Este fondo está previsto en la Ley de Ahorro y Crédito Popular, en su artículo 105.

El riesgo reputacional que tienen las sofipos es alto, pues a lo largo de los años se han visto involucradas en fraudes a los ahorradores o en lavado de dinero, como los casos de Ficrea o Caja libertad, y hay segmentos del mundo financiero que rechazan este esquema de negocio.

Si se tiene en consideración invertir, ahorrar o pedir un crédito en una sociedad financiera popular, expertos piden revisar que esté en la lista de la Condusef de 36 sofipos autorizadas para operar dentro del país y verificar el nivel en la que esté catalogada esa entidad. Asimismo, la Condusef recomienda buscar asesoría para reducir los riesgos específicos de utilizar las sofipos.