Lectura 4:00 min

FMI: bonos en manos extranjeras, el riesgo

Fluctuaciones de las tasas de interés y la tendencia a la baja del crecimiento, en la mira.

El mayor de los retos que enfrentan las finanzas públicas de México no se encuentra en la administración de la deuda pública bruta, que alcanzará los 47.8 puntos del PIB a fines del 2014, sino en la gran proporción de títulos en poder de no residentes , advierte el Fondo Monetario Internacional (FMI).

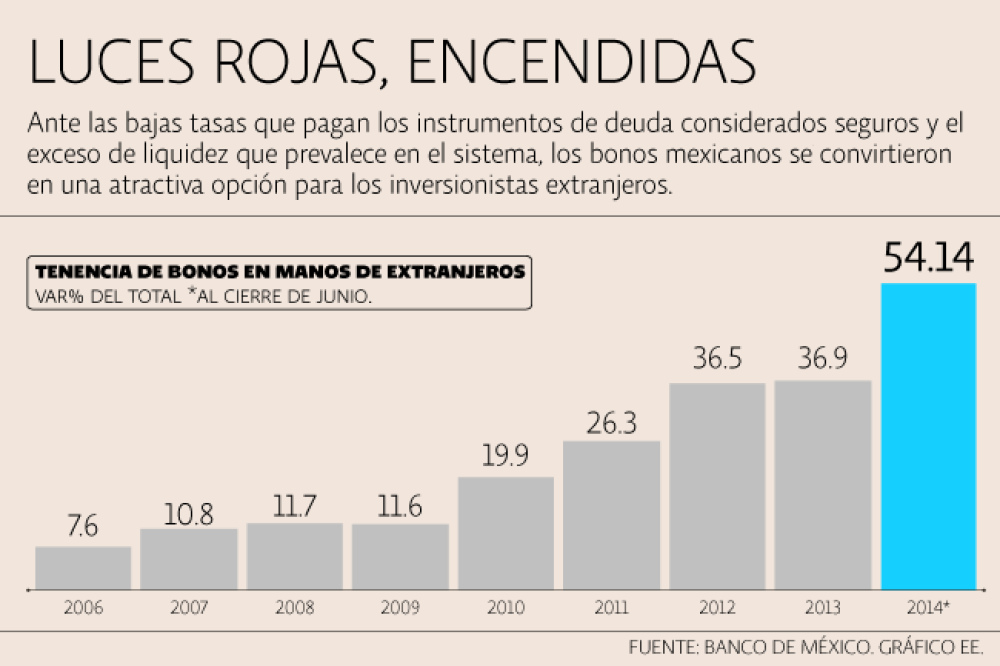

Mientras los indicadores de deuda pública se encuentran por debajo de la línea temprana de alerta, se mantienen riesgos al alza en la gran proporción de títulos en poder de no residentes, aproximada a 52% del total de la deuda , afirma en un reporte especial del staff de expertos que revisó la situación económico financiera de México conforme a la consulta del artículo IV del convenio constitutivo.

Esta proporción de títulos en poder de extranjeros expone a México a los cambios repentinos en el sentimiento de los inversionistas (...) y podría intensificar la volatilidad en los precios de los activos .

La deuda bruta que cuenta el FMI incluye los pasivos adicionales adquiridos por las entidades del sector público de México que por razones regulatorias y estatutarias no son contabilizadas como deuda pública por la Secretaría de Hacienda.

Incluye también el saldo histórico de los requerimientos financieros del sector público.

Tras aplicarle una prueba de esfuerzo a la deuda pública y sus indicadores, los expertos ilustran sólo una alerta en rojo, en la tenencia de títulos en poder de extranjeros. Según los resultados, esta proporción se encuentra por arriba del límite de alerta, que es de 45 puntos del PIB.

Otros riesgos para el manejo de deuda, que arrojó la prueba de esfuerzo, se encuentran en las fluctuaciones de las tasas de interés y la tendencia a la baja que ha mantenido la expansión de la economía, escenarios en los que encuentra sólo un impacto marginal en la deuda externa de México.

En el mapa de riesgos, dividido en tres niveles correspondientes a nivel de deuda, necesidades de financiamiento y perfil de deuda, cada uno con cinco variables, se observan tres en color amarillo, señalando una alerta preventiva.

Se trata de requerimientos financieros externos, proporción de deuda de corto plazo y la proporción de deuda en moneda extranjera. Las tres variables se encuentran en el nivel de perfil de deuda .

Diagnóstico general: sostenible

El diagnóstico general tras la aplicación de una serie de pruebas de esfuerzo es que la deuda pública de México es sostenible aun bajo escenarios severos.

El único impacto sostenido que identifican como latente en la dinámica de deuda es la baja tasa de crecimiento de la economía . Y refieren que aún bajo el peor de los escenarios, la deuda bruta se mantiene debajo de 60% del PIB, sin signos de una trayectoria explosiva .

Son cuatro los escenarios de riesgo a los que fue sometida la deuda bruta de México: un choque del balance primario que supone un desvío de casi una décima de punto en el balance primario; una desaceleración de las tasas de crecimiento por debajo de 2.9%; un aumento en las tasas de interés que conduzcan a un spread 200 puntos arriba del actual, y un choque combinado de los tres escenarios anteriores.

Recientemente, el consejero financiero del FMI, José Viñals refirió que la Línea de Crédito Flexible que tiene abierta México en el FMI, por 75,000 millones de dólares, le permite aumentar todavía más la confianza de los inversionistas.

La línea de crédito es una cuenta abierta a nombre del país en el FMI, por un plazo determinado, que sólo se hará efectiva si en México el titular decide utilizarla.

Sólo tres países cuentan con las características de solidez financiera y macroeconómica para tener esta distinción: México, Colombia y Polonia.

No obstante, el mismo Fondo ha dicho que los inversionistas locales, como fondos de inversión, aseguradoras y administradores de pensiones, podrían funcionar como contrapeso en el mercado mexicano si se presenta una escalada de aversión al riesgo que conduzca a salidas de capital.

Ponen de relieve que este tipo de inversionistas representan más de la mitad del sistema financiero y son los que trajeron su dinero a casa cuando se detuvo el flujo de capitales en la crisis del 2008.