Lectura 4:00 min

Conozca cómo puede deducir sus donativos

En el caso de donaciones en especie, puede deducir el importe que corresponda de conformidad con las disposiciones fiscales.

Después de los sismos que sacudieron diferentes partes de nuestro país la semana pasada, miles de mexicanos se dedicaron a ayudar a los más necesitados. Salieron a las calles con picos, palas y guantes para recoger escombros tratando de salvar vidas, algunos se hicieron cargo de los diferentes centros de acopio que se instalaron en diversas partes y otros, al no poder estar físicamente ayudando, decidieron donar lo poco o mucho que tenían.

Para estos últimos existe la posibilidad de que puedan deducir estas donaciones que realizaron, ya sean monetarias o en especie.

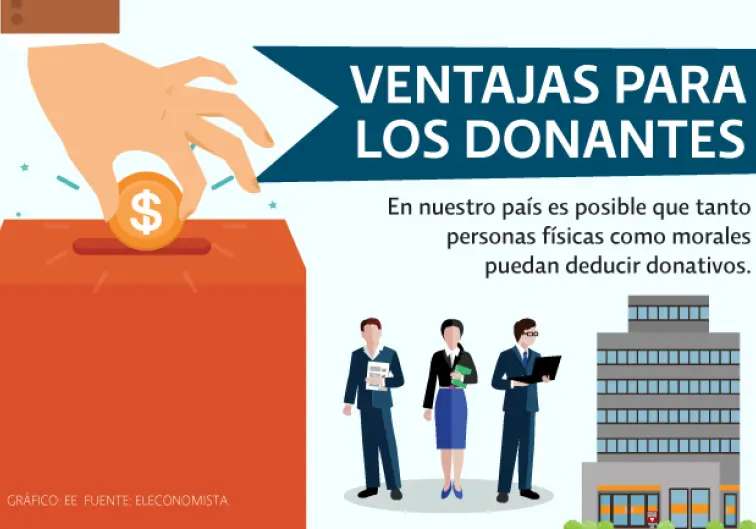

Ariana Martínez, integrante de la Comisión Fiscal 2, Bosques del Colegio de Contadores Públicos de México, explicó que en nuestro país es posible que tanto personas físicas como morales puedan realizar esta acción.

“En su interés de ayudar en estas situaciones, es perfectamente posible que puedan otorgar un donativo ya sea en alguna organización que menciona la Ley de Impuesto Sobre la Renta (LISR), aunque hay una serie de requisitos fiscales que se deben cumplir los contribuyentes para poder hacerlo deducible”, abundó.

El Servicio de Administración Tributaria (SAT) refiere que tanto las personas físicas como morales pueden deducir los donativos no onerosos ni remunerativos que den a las personas morales autorizadas para recibirlos, incluidos los que se otorguen a las Comisiones de Derechos Humanos que tengan el carácter de organismos públicos autónomos y que tributen conforme al Título III de la LISR.

Para las físicas, el monto total de dichos donativos no debe exceder 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente en el ejercicio anterior a aquel en el que se efectúe la deducción. Mientras que para morales, el tope también es de 7% de la utilidad fiscal obtenida en el ejercicio anterior.

Ariana Martínez especificó que cuando se realizan donaciones a instituciones gubernamentales, en este caso se permite un monto todavía menor, éste no puede exceder 4% de la utilidad fiscal.

“Lo que la ley prevé es que en ningún caso, el límite de la deducción total puede exceder de 7% (...) Todo esto fue una reforma que se hizo para evitar planeaciones fiscales, se pusieron estos límites; sin embargo, consideramos que ante este tipo de catástrofes es recomendable que se pudiera otorgar un estímulo fiscal en función de no tener un tope en las donaciones efectuadas”, opinó la experta.

¿Cuáles son los pasos?

La integrante de la Comisión Fiscal 2 explicó que en primera instancia es de suma importancia entender que estos donativos están fundamentados en un plan de ayuda.

“Entonces, si eres persona física o moral, lo primero que tiene que ver es a quién le va a otorgar el donativo; es decir, la propia ley nos indica que estos donativos para que usted pueda tomar la deducción tienen que realizarse a la federación, a entidades federativas o municipios, sus organismos descentralizados que sean contribuyentes del título III de la LISR, también puede ser a organismos internacionales a los que México sea miembro y siempre para que los fines de dichas entidades fueron creadas para que correspondan a actividades de las que se pueda obtener una autorización para que puedan recibir donativos deducibles. Esto es la generalidad, de la parte gubernamental”, comentó.

Asimismo, refirió que estos donativos no tienen que ser sólo al gobierno, pues también se pueden realizar donaciones a las donatarias autorizadas. “Para que usted sepa qué es una donataria autorizada, esto se puede encontrar a través de la página del SAT, en donde hay un listado de cuáles son las donatarias autorizadas”.

De acuerdo con el último reporte de donatarias 2016, existen 8,678 organizaciones autorizadas para recibir donativos deducibles en la república Mexicana. Recuerde que éstas están obligadas a emitir factura electrónica.

Por otra parte, recordó que a pesar de que existe un artículo que menciona que no son deducibles los donativos y gastos de representación para personas físicas, sin embargo, en la propia ley “hay un artículo que habla de todos los requisitos que deben cumplir al momento de presentar su declaración anual, o sea, deducciones personales”.

Para la experta del Colegio de Contadores Públicos de México, sin duda podríamos hacer un esfuerzo para que, por decreto presidencial, todos estos donativos tanto para el ejercicio del 2017 y el 2018 no se tenga ningún límite de deducibilidad siempre que dicho donativo sea entregado en dinero o en especie a las donatarias de acuerdo con la LISR y todas las reglas que vaya emitiendo el SAT.