Lectura 4:00 min

¿A qué se atribuye la caída del crédito hipotecario?

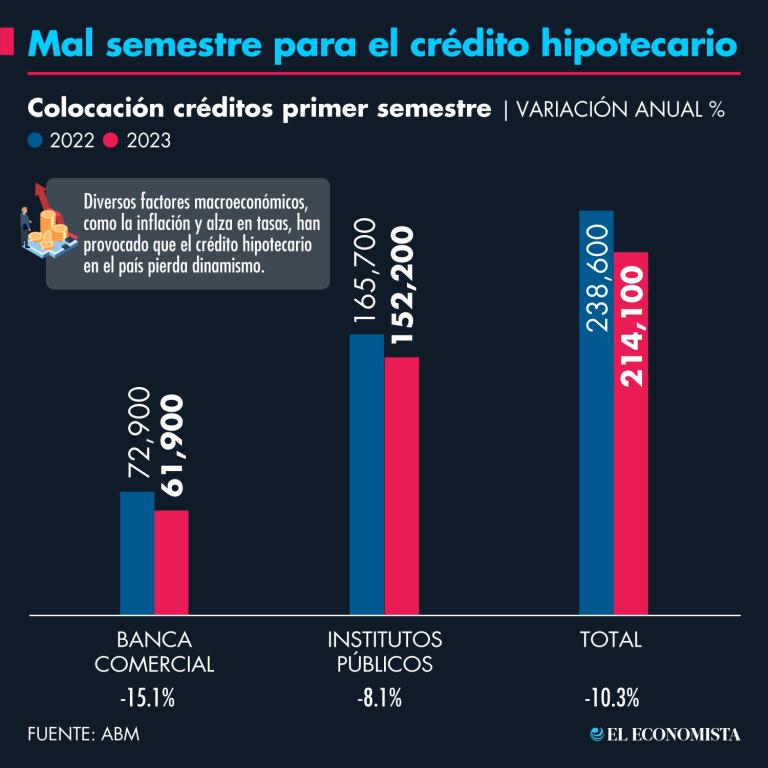

Durante el primer semestre del año, este financiamiento tuvo una disminución anual de 10% en términos de préstamos y de casi 5% por monto

Las cifras más recientes de la Asociación de Bancos de México (ABM) confirmaron que, durante el primer semestre de este año, el crédito hipotecario colocado en su conjunto por bancos y organismos gubernamentales tuvo un tropiezo tanto en número de préstamos como en monto, lo que para especialistas es derivado de las alzas en las tasas de interés que se han tenido recientemente.

De acuerdo con el boletín estadístico hipotecario de la ABM, con cifras del primer semestre del 2023, durante esta parte del año tanto bancos como organismos de vivienda colocaron 214,100 créditos por 230,000 millones de pesos, es decir, una caída respecto al mismo periodo del año anterior de 10.3% por número de financiamientos y de 4.9% en términos reales por monto.

"Esto se atribuye al incremento en las tasas de interés. Anteriormente, en los primeros años de la pandemia, pudimos ver tasas del crédito hipotecario desde 8.5% y para este año tenemos tasas promedio de 10.3%", detalló en entrevista Carlos Díaz, director de Crédito Hipotecario de la inmobiliaria digital Neximo.

Los incrementos en las tasas de interés se han dado como respuesta de Banco de México para contener la inflación; sin embargo, esto también ha impactado en el costo del financiamiento en general.

Desde junio del 2021 hasta marzo pasado, la tasa de interés de Banco de México (Banxico) pasó de 4% a 11.25% y si bien, la tasa del crédito hipotecario no aumentó en la misma medida, dichas decisiones sí afectaron en la oferta de este tipo de financiamiento.

Para Díaz, la caída en los montos colocados ha sido menor respecto al número de financiamientos, debido a que el crédito hipotecario promedio, especialmente de la banca, también ha tenido un incremento importante. A junio pasado, el financiamiento promedio de los bancos se ubicó en 2 millones 131,000 pesos, es decir un incremento de 7.3% respecto al mismo periodo del 2022.

"Esto se debe a la alza en los precios de la vivienda y también estamos viendo que la edificación disminuyó 30%, porque también vimos un incremento en los costos de la materia prima para construir vivienda nueva", declaró el especialista.

El directivo de Neximo indicó que si bien este panorama se dio por parte de la oferta, respecto a la demanda el tema inflacionario y de tasas de interés, también afectó la decisión del consumidor por tomar un crédito en la primera pare del año.

"Sí tuvimos una disminución en esta parte; sin embargo, Las entidades financieras constantemente crean productos y se actualizan en diferentes temas para poder incentivar la colocación", explicó Díaz.

De acuerdo con la vertiente del Indicador de Confianza del Consumidor, relacionada con la compra, construcción o remodelación de una vivienda en los próximos dos años, desde marzo pasado este índice alcanzó un máximo histórico de 19.0; sin embargo, a partir de ahí ha tenido un descenso para ubicarse en 17.2 en agosto pasado.

A la par de este escenario, los bancos han sido cautelosos con el fin de cuidar la calidad de su portafolio hipotecario. Al cierre del primer semestre del año, el índice de morosidad de la banca en este financiamiento se ubicó en un nivel de 2.6 por ciento.

Panorama futuro

Si bien para los banqueros, este panorama ya se preveía por los altos niveles de inflación, las pausas que ha dado Banxico para aumentar su tasa hace que se espere que para la segunda parte del año, se recupere la colocación del crédito hipotecario.

"Creemos que vamos a tener un buen cierre de año, tenemos una perspectiva positiva en la segunda parte de fin de año, históricamente son buenos meses y creemos que podemos tener un buen cierre en términos de colocación", destacó Díaz.